Umgang mit Geld - Private Finanzen

Anlageformen bei Banken

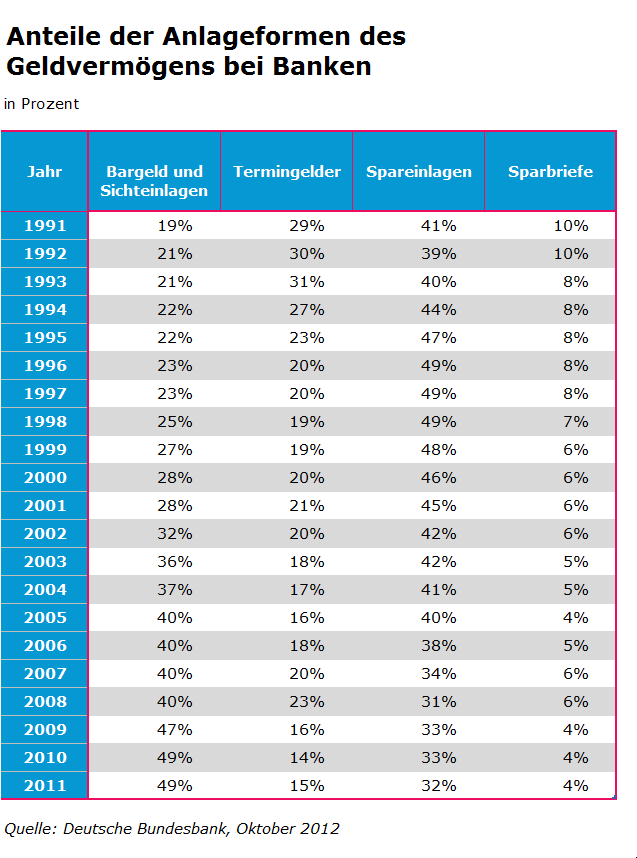

Wichtigste Anlageform bei Banken sind die Spareinlagen. Diese Form der Anlage macht immer noch fast ein Drittel aller Einlagen bei Banken aus. Jedoch hat die Bedeutung der Spareinlagen in der jüngsten Vergangenheit abgenommen; 1991 waren noch knapp die Hälfte aller Einlagen bei Banken Spareinlagen.

Zweitwichtigste Anlageform bei Banken sind Bargeld und Sichteinlagen. Diese Anlageform hat stark an Bedeutung gewonnen, nicht zuletzt wegen der geringen Zinsen, die derzeit für die Spareinlagen gezahlt werden.

Termingelder machten 2011 rund 15 Prozent der Einlagen privater Haushalte bei den Banken aus. Allerdings ist seit 2000 ein rückläufiger Trend zu beobachten.

Sparbriefe hatten 2011 nur noch einen Anteil von rund vier Prozent an den Einlagen bei Banken. Damit hat sich ihr Anteil an den Anlagen zwischen 1991 und 2011 mehr als halbiert.

Spareinlagen

Nicht ausgegebenes Geld auf ein Sparkonto einzuzahlen, ist für viele der erste Schritt zur Vermögensbildung und die häufigste Form der Geldanlage. Die Bank stellt über die Spareinlage ein Sparbuch auf den Namen des Kontoinhabers aus. Darin werden alle Ein- und Auszahlungen sowie Zinsgutschriften eingetragen. Von Spareinlagen mit gesetzlicher (dreimonatiger) Kündigungsfrist können ohne Kündigung jederzeit innerhalb von 30 Tagen bis zu 2.000 Euro abgehoben werden. Abhebungen über diesen Betrag hinaus sind zwar möglich, haben aber kleine Zinseinbußen zur Folge. Wer länger auf sein Geld verzichten kann und deshalb eine längere Kündigungsfrist vereinbart, erhält von seiner Bank je nach Laufzeit höhere Zinsen.

Bargeld- und Sichteinlagen

Zahlen die privaten Haushalte Bargeld bei den Banken auf ein Bankkonto ein, wird aus dem Bargeld eine Sichteinlage (Buchgeld). Sichteinlagen sind täglich fällige Guthaben auf Bankkonten, die von den privaten Haushalten für den laufenden Zahlungsverkehr unterhalten werden. Über diese Sichteinlagen kann der Bankkunde jederzeit verfügen; entsprechend werden sie gar nicht oder nur mit einem niedrigen Prozentsatz verzinst.

Termingelder

Termineinlagen sind Gelder, die der Bank für eine bestimmte Zeit - in der Regel zwischen 1 und 12 Monate - zur Verfügung stehen. Bei Fälligkeit können sie erneut als Termingeld festgelegt oder auch ausgezahlt werden. Der Zinssatz für Termingelder schwankt stärker als der Sparzins, weil sich die Verzinsung grundsätzlich nach der jeweiligen Geldmarktlage richtet. Darüber hinaus spielen die vereinbarte Einlagedauer sowie die Höhe der Einlage eine Rolle.

Sparbriefe

Mit Sparbriefen wird Geld für eine Laufzeit von bis zu zehn Jahren bei der Bank eingelegt. Die Verzinsung ist für die gesamte Laufzeit festgelegt und damit im Voraus überschaubar. Das Angebot an Sparbriefen ist sehr vielfältig: Der normale Sparbrief wird zum vollen Nennwert (zum Beispiel 1.000 Euro) gekauft. Die Zinsen werden zum Jahresende vergütet und stehen frei zur Verfügung. Beim abgezinsten Sparbrief werden Zins und Zinseszinsen für die gesamte Laufzeit von vornherein auf den Kaufpreis angerechnet; der Erwerbspreis liegt deswegen deutlich unter dem Nennwert (Erwerbspreis: 750 Euro; Nennwert: 1.000 Euro). Der Sparbrief mit jährlich steigendem Zins ist in der Regel eine kurzfristig verfügbare Anlage. Er kann nach einer kurzen Wartezeit jederzeit zum Nennwert zuzüglich der aufgelaufenen Zinsen eingelöst werden.